株式会社ミロク情報サービスとMJS税経システム研究所は去る2022年2月18日、『コロナ後の新しい資本主義のもとで税制はどうなるのか 令和4年度税制改正大綱から見えてくるもの』と題し、オンラインセミナーを開催した。セミナーでは、「MJS税経システム研究所」税務システム研究会の客員研究員を務め、日本税理士会連合会常務理事・調査研究部長等を歴任した植田 卓氏を招き、法人や個人へのアドバイスを行っている税理士の立場から、令和4年度税制改正大綱の各ポイントと今後の流れについて説明があった。

■税制改正を私も勉強したい

セミナーは、株式会社ミロク情報サービス取締役 MJS税経システム研究所 所長代行 大久保 利治氏の挨拶から始まった。同研究所は、1999年に株式会社ミロク情報サービス(MJS)の研究機関として設立された。昨今のめまぐるしい税制改革や会社法改正、会計制度の変更に対応した、さまざまな情報やサービスをタイムリーに提供することを目的としている。MJSのシンクタンクを目指し「税務」「商事法」「会計」「経営」の各研究会は、それぞれの分野での専門家を顧問・客員研究員として招聘し、研究活動を行っている。

大久保氏は、「令和4年度税制改革の改正の基本的考え方は、成長と分配の好循環の実現です。企業が果敢に事業の革新に取組み収益を上げ、継続的な投資を行い、30年以上横ばいの賃金を上げていくこととされております。本日の植田先生のセミナー、税制改正がどのように成長と分配の後、循環に寄与しているのか、私も勉強したいと思います。本日は、どうぞ、よろしくお願いいたします。」と、挨拶した。

■3つのテーマで税制を語る

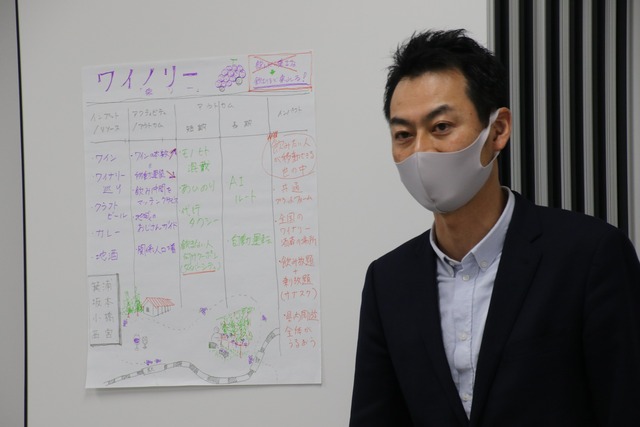

セミナーは、MJS税経システム研究所 税務システム研究会 客員研究員/税理士/立命館大学客員教授/植田会計事務所 所長 植田 卓氏が用意した資料に基づいて進められた。

植田氏は、

1. 賃上げ税制の積極的な改正とその効果

2. 住宅ローン控除の改正とその背景

3. 記帳が不備な納税者に対する大胆な改正の効果

この3つのテーマについて語った。

MJS 税経システム研究所 税務システム研究会 客員研究員/税理士/立命館大学客員教授/植田会計事務所 所長 植田 卓氏

1. 賃上げ税制の積極的な改正とその効果

植田氏によれば、会社に利益があっても従業員の賃金を上げない理由のひとつに、株主の意向があげられるという。株主が内部留保を望んでいるため、会社は従業員の賃金を上げづらい。こうした状況を踏まえ「令和4年度税制改正」では、賃上げ税制の積極的な改正が盛り込まれた。

具体的な措置としては、継続雇用者の給与等支給額及び教育訓練費を増加させた企業に対し、給与等支給額の増加額の最大30%を控除する措置を設ける。その際、資本金10億円以上かつ常時使用従業員数1,000人以上の大企業に対しては、マルチステークホルダーへの配慮として、従業員への還元や取引先への配慮を行っていることを自社のウェブサイトで宣言して公表していることを、経済産業大臣へ提出していることも要件とされる。

控除額と控除率は次のとおりとされ、上乗せ措置をすべて適用すると最大30%になる。

(イ) 基本:雇用者全体の給与総額の対前年度増加額×15%

(ロ) 賃上げ率による上乗せ:継続雇用者に対する給与総額が対前年度4%以上増加した場合10%

(ハ)教育訓練費による上乗せ:教育訓練費が対前年度20%以上増加した場合5%

中小企業については、賃上げを高い水準で行うとともに、教育訓練費を増加させた場合に、給与等支給額の増加額の最大40%を控除する措置を設ける。40%の控除をフルに受けるためには、法人税額が雇用者給与等支給増加額の2倍以上あることが必要になる。

控除額と控除率は次のとおりとされ、上乗せ措置をすべて適用すると最大40%になる。

(イ)基本:雇用者全体の給与総額の対前年度増加額×15%

(ロ)賃上げ率による上乗せ:雇用者全体の給与総額が対前年度2.5%以上増加した場合15%

(ハ)教育訓練費による上乗せ:教育訓練費が対前年度10%以上増加した場合10%

いずれも控除上限は、法人税額の20%とされる。

2. 住宅ローン控除の改正とその背景

住宅ローン控除を受けるには、銀行による住宅ローンの残高証明書が必要になる。残高の1%が控除額になる。

令和4年度税制改正では、まず、住宅ローン控除については、4年間延長することとする。その際、消費税率引上げに伴う反動減対策としての借入限度額の上乗せ措置は終了し、住宅性能などに応じた上乗せ措置を講ずる。具体的には、カーボンニュートラルの実現の観点から、新築住宅及びリフォームにより良質化した上で販売する買取再販住宅においては、認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅について借入限度額の上乗せ措置を講ずる。

「ZEH水準省エネ住宅」とは、「ネット・ゼロ・エネルギー・ハウス」をいい、「ゼッチ」とも呼ばれ、家屋の断熱性を高め、太陽光発電システムや蓄電システムを利用して、年間を通して消費するエネルギー量と同等のエネルギーを作り出すシステムを有する住宅をいい、通常の省エネ住宅よりも上位にランクされる。

控除期間は、新築・買取再販住宅については13年(※)、既存住宅は10年とされる。所得要件は、合計所得金額 2,000万円以下に引き下げられる。

※「その他の住宅」で令和6年又は令和7年に入居したものは10年

今回の改正では、住宅ローン控除の基本的な考え方として、一般住宅の中でも省エネ住宅に限定する意向が盛り込まれている。

3. 記帳が不備な納税者に対する大胆な改正の効果

植田氏はセミナーの最後に、記帳が不備な場合には負担しきれない多額の納税が発生し、ペナルティも倍加する可能性を指摘した。

個人では、次のいずれかに該当する者に適用される。

(イ)その年において不動産所得、事業所得又は山林所得を生ずべき業務を行う者

(ロ)その年において雑所得を生ずべき業務を行う者で、前々年分の当該雑所得を生ずべき業務に係る収入金額が300万円を超える者

事実の仮装・隠蔽がある確定申告書を提出しているか、又は確定申告書を提出していなかった場合にペナルティが適用されるため、これらの事項を正確に把握しておく必要がある。

植田氏は令和4年度税制改正について、身近な例を交えながらわかりやすく解説した。税制改正は毎年行われるため、企業はもちろんのこと、個人も新税制に対応する必要がある。各種控除を得るためには、税の専門家である税理士に相談したほうがよいだろう。

なお、MJS税経システム研究所では、経営者の視点を知りたい人に向けて、ストーリー仕立てで気軽に読んで学べる無料のWebコンテンツ「経営センスチェック」を提供している。同コンテンツにより、中小企業の経営課題を会計の視点で読み解いて、経営センスを磨くことができる。毎月3日、13日、23日に更新されるので、興味を持った人はチェックしてみよう。

■株式会社ミロク情報サービス

■MJS税経システム研究所

■無料のWebコンテンツ「経営センスチェック」

■ITライフハック

■ITライフハック Twitter

■ITライフハック Facebook

■ITビジネスに関連した記事を読む

・SIAAの認証を取得した抗ウイルス仕様で取回しがしやすい!1本支柱タイプのカルテカート

・スタートアップ事業成長の加速を支援!中小機構2021年度アクセラレーション事業「FASTAR」第4期DEMO DAYを開催

・日本を牽引するビジネスのプロフェッショナルを招いたトークイベント!大阪・関西万博2025で見えてくる社会の未来予想図フォーラム

・新しい“癒し空間”としてオフィスやホールでの活用を提案!太陽工業、服を着たまま入る膜製の低温サウナを展示

・会議や授業に最適なで、高さ調整が可能!65インチ対応テレビスタンド

ITライフハック代表

ITライフハック代表